前 言

对于许多私募基金来说,首次公开发行(initial public offerings,以下简称“IPO”)无疑是最理想的退出策略。香港在全球IPO市场具有的领先地位为香港设立LPF和OFC提供了另一个独特的优势,为投资者提供了更多选择。

虽然OFC和LPF都是香港常见的私募股权投资形式,但它们在法律结构、监管要求和投资策略方面存在重要差异。在本文中,我们将探讨OFC和LPF之间的主要区别,以帮助投资者更好地了解这两种投资工具,从而选择搭建更加适合自己投资策略的基金架构。

一、香港有限合伙基金(LPF)

定义及特点

香港特区政府于2020年8月31日实施《有限合伙基金条例》(第637章)(LPFO),建立了新的有限合伙基金(LPF)制度。有限合伙基金制度是一个由香港公司注册处负责的注册计划。LPF结构上属有限责任合伙形式的私募基金,用以管理投资,务求为其投资者带来利益,但不具有法人资格。有限合伙基金制度属选择性参与的注册计划。LPF旨在吸引私募基金(包括私募基金及创投基金)在香港设立和运营,以便将资本引入实体公司及位于大湾区的科创企业。LPF有以下特点:

- 限制极少,投资金额及范围无限制;

- 灵活性高,出资和利润分配灵活;

- 自由度高,合伙人可自由制定合同条款;

- 保密性高,有限合伙人身份具有保密性;

- 流程精简,设立和解散机制简便;

- 税收优惠,享受利得税免税,无资本利得税和印花税。

架构分析

普通合伙人GP:

- 为该基金的所有债项及义务承担无限法律责任。

- 为该基金的管理及控制承担最终责任。

- 有责任确保就该基金的资产有恰当的保管安排。

有限合伙人LP:

- 认缴对LPF的出资,不参与投资管理,享受分红收益。

- LP有权分享因该基金的资产及交易而产生的收益及利润,并对该基金的债项及义务所承担的法律责任并不超过该合伙人协定注资的款额。

基金行政管理人FA:

- 基金的认购赎回、投资人KYC、AML、基金的净值报告等都会由行政管理人来处理,相当于基金的运维管家。

独立核算师:

- 审计核数制度是香港公司需要遵守的基本管理制度。基金必须向所有投资人说明资金去向及投资收益情况,因此指定第三方独立核算师对基金账目进行审计。

投资经理/基金管理人IM:

- 通常会由香港SFC9号牌照担任,主要负责基金的投资策略,投资方向等;一般基金是否能够在银行开户很大程度上取决于IM的市场公信力。

反洗钱负责人RP:

- 反洗钱负责人作为制度合规职务,需依照《打击洗钱及恐怖分子资金筹集条例》设立。通常是由普通合伙人聘任的专业人士担任,这些专业人士包括会计、法律、证券及期货事务监察委员会持牌法团等,如果普通合伙人属于这些专业人士,则可以兼任。

二、香港开放式基金公司(OFC)

定义及特点

OFC是开放式集体投资计划的一种,结构上属拥有不定额股本的有限法律责任公司,主要用作投资基金工具,并为股东的利益管理投资。它是一种便于投资者认购和赎回股份的开放式结构,主要特点主要体现为:

- 股东承担法律责任;

- 具备法团结构和法人属性;

- 由自然人董事组成的董事会管理,董事须遵守法定及受信责任;

- 管理工作必须由获证监会发牌/注册进行第9类受规管活动的投资经理(SFC 9号牌持牌)负责;

- 可豁免香港利得税(私人发售的OFC须受制于合资格规定);

- 可运营一个或多个子基金,子基金可开放式也可封闭式,各子基金资产彼此分隔;

- 子基金可以投资于同一OFC下的其他子基金。

架构分析

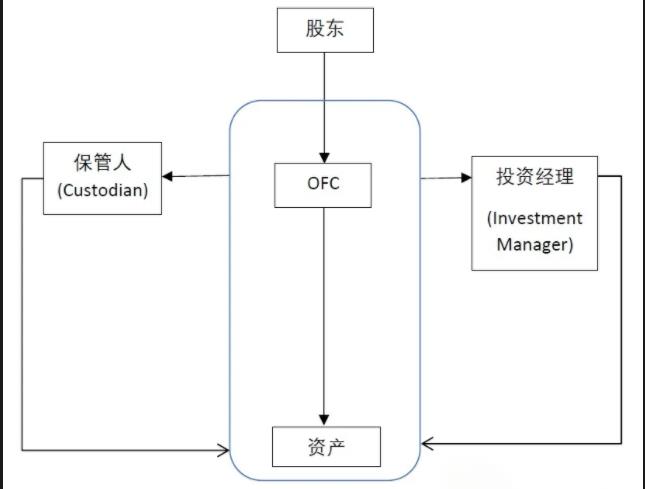

图一:OFC单一架构

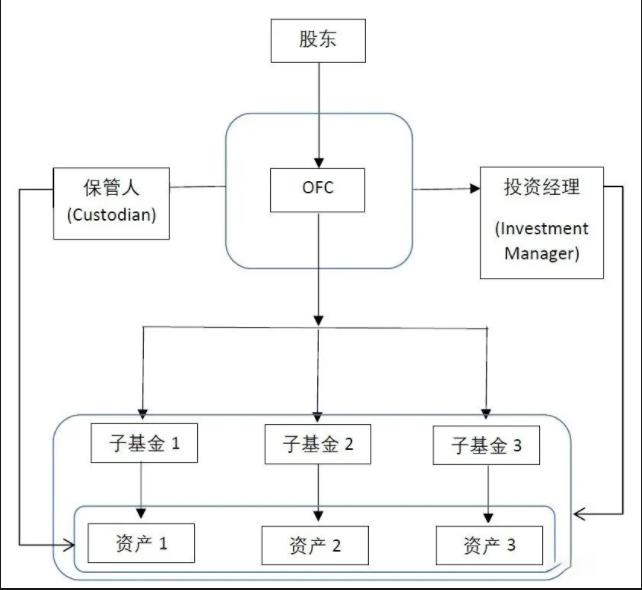

图二:OFC伞型架构

1. 投资经理IMOFC必须委任投资经理,负责管理OFC财产,且该投资经理须就第9类受规管活动(提供资产管理)获发牌或获注册。在合规方面,OFC的投资经理,除如常遵守《基金经理操守准则》和《操守准则》等守则和指引之外,还须遵守《证券及期货条例》及其下属规则中有关OFC的规定、证监会不时颁布的其他关于管理OFC的监管规定,如《开放式基金公司守则》。

2. 保管人OFC必须委任保管人,并将所有OFC财产委托予保管人妥善保管。OFC的保管人必须满足《单位信托及互惠基金守则》内所载适用于证监会认可基金的保管人资格规定,或是1号牌持牌法团或注册机构。

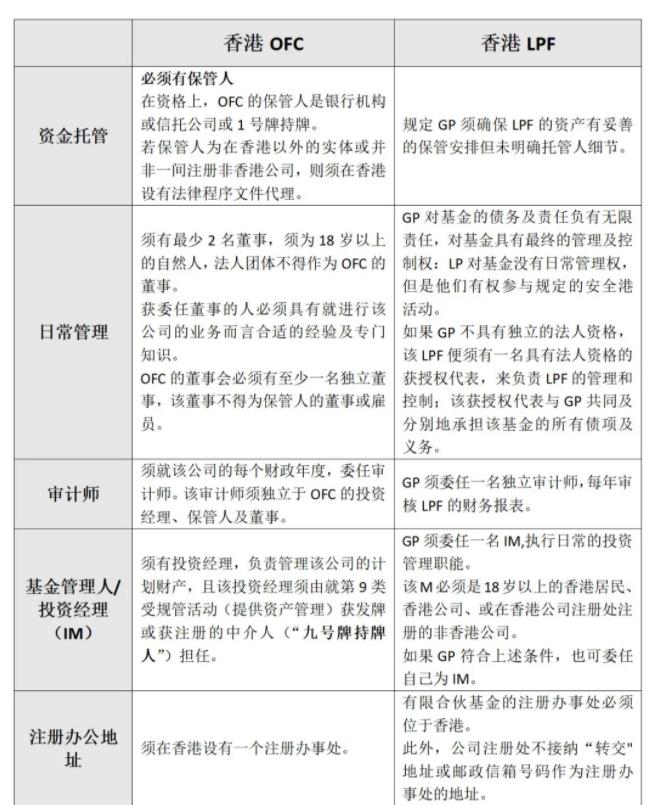

三、两者细节对比

对比表

发布者:跨境易合规,转载请注明出处:www.odi12315.com